Resumo da Notícia

A multiplicidade de regimes tributários para as empresas gera distorções econômicas, estimula a sonegação e obriga o próprio governo a criar mais remendos.

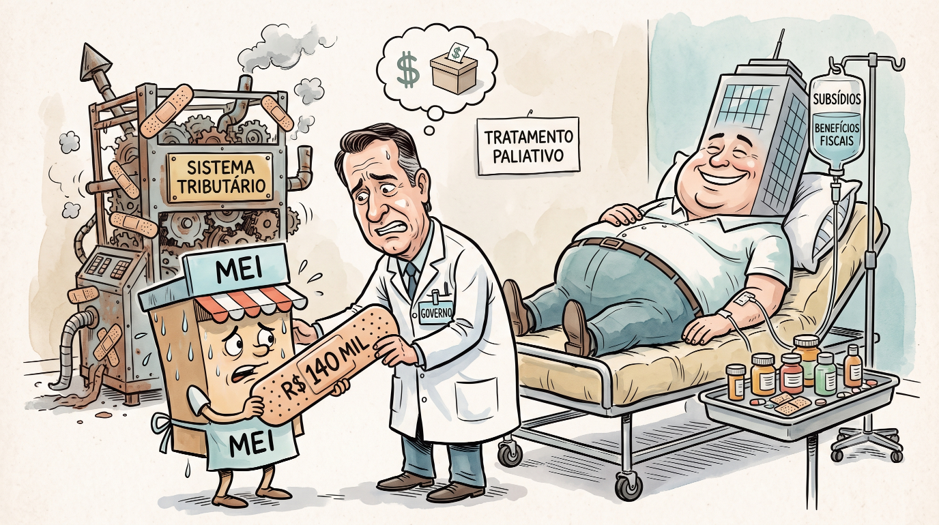

O Governo Federal enviou ao Congresso Nacional, na semana passada, um projeto de lei que visa ampliar o limite de faturamento do MEI (Microempreendedor Individual) dos atuais R$ 81 mil para R$ 140 mil até 2028. O projeto também amplia o limite de contratação para até dois empregados. De acordo com o governo, a medida é importante para corrigir a defasagem acumulada desde 2018 e permitir “que negócios em processo de crescimento permaneçam enquadrados no regime simplificado por um período mais adequado ao seu estágio de desenvolvimento”.

A primeira justificativa do governo parece adequada. Afinal, com o aumento da inflação no país, a ausência de reajuste do limite de faturamento do MEI parece uma demanda justa e urgente para manter os 17 milhões de microempreendedores no regime simplificado. Por outro lado, a própria necessidade da existência do MEI reflete uma deficiência estrutural da economia brasileira. O excesso de carga tributária e de obrigações dos demais regimes inviabiliza o crescimento dos pequenos negócios.

Os empresários sempre são movidos pelos incentivos ao tomarem suas decisões empresariais e de investimento. Assim sendo, quando o governo vai onerando e dificultando o ambiente de negócios à medida que as empresas crescem, cria um incentivo para que se mantenham pequenas. Isso gera um problema de distorção alocativa na economia. Em outras palavras, em vez de fomentar o crescimento de empresas — que, em geral, tendem a ser mais produtivas —, o governo privilegia o pequeno e ainda distorce a competição entre empresas no mesmo setor, uma vez que o empresário menor, operando com menor custo tributário e menos obrigações, consegue ser mais competitivo do que o concorrente enquadrado em outro regime.

E não se trata de conjectura. O recente Compendium of Productivity Indicators 2025, da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), mostra que, na maioria dos países, as grandes empresas apresentam produtividade do trabalho consistentemente superior à das menores. Em média, segundo o mesmo estudo, as empresas com mais de 250 empregados produzem cerca de duas vezes mais por trabalhador do que as de 10 a 19 empregados. Ao subsidiar implicitamente a permanência no pequeno, o Brasil, portanto, aloca mão de obra e capital justamente onde rendem menos.

Pior ainda, quando o país estabelece múltiplos sistemas tributários, o incentivo do empresário deixa de ser o foco na operação da empresa. O foco torna-se alcançar maior eficiência tributária. E muitos ainda partem para a sonegação fiscal. Assim, criam-se problemas de erosão da base tributária e um maior desequilíbrio competitivo entre as empresas.

Há, ademais, um efeito colateral menos visível. Um sistema tributário distorcido não apenas empurra o pequeno para baixo, mas também obriga o próprio governo a criar mais remendos na outra ponta. Diante de um regime empresarial pesado e disfuncional, o Estado passa a conceder subsídios, regimes especiais e benefícios fiscais setoriais aos grandes grupos econômicos, a fim de compensar o que a estrutura geral penaliza. Ou seja, complexidade gera mais complexidade. O MEI é o paliativo de uma ponta; os incentivos casuísticos aos grandes são o paliativo da outra. Em ambos os casos, o legislador remenda em vez de reformar.

É justo reconhecer o contraponto. A formalização via MEI, ainda que imperfeita, retirou milhões de brasileiros da informalidade absoluta, conferindo-lhes CNPJ, acesso a crédito e cobertura previdenciária. Não se trata de um instrumento inútil e sua ampliação, no curto prazo, alivia uma dor real de milhões de empreendedores. O ponto, contudo, permanece: o MEI é um bom analgésico para uma doença que ele não trata. Ele torna suportável a convivência com um regime tributário empresarial mal desenhado, mas não o corrige.

Nesse sentido, o próprio projeto de lei enviado pelo governo ao Congresso é contraditório. Enquanto se vangloria da importância do MEI, está, implicitamente, admitindo que os outros regimes são piores para o empresário. Ou seja, a medida tem viés puramente paliativo e fortes indícios de interesse eleitoral — os 17 milhões de microempreendedores também são eleitores. Contudo, o Estado brasileiro necessita de uma economia mais produtiva e de uma competição econômica mais justa. Isso só será alcançado por meio de um regime tributário neutro e simples para as empresas.

O correto e o corajoso não estariam em amenizar a doença, mas em curá-la. Enquanto seguirmos multiplicando remendos para pequenas e grandes empresas, continuaremos administrando os sintomas de um sistema que, na verdade, precisa ser reformado da raiz. Infelizmente, em Terra Brasilis, nem as empresas são iguais perante a lei.

Me siga no Instagram!

Estarei de volta em breve