O elevado endividamento das famílias e das empresas pode desencadear uma crise de crédito no país.

Por João Victor da Silva

Na semana passada, o IBGE divulgou o resultado do PIB de 2025. Segundo o instituto, a economia brasileira expandiu 2,3%. Trata-se do menor crescimento anual desde a pandemia de Covid-19. O que causa preocupação não é a mera desaceleração do crescimento, mas sim as causas dessa desaceleração.

Clique aqui e receba as notícias do Tudo Aqui SC e da Jovem Pan News no seu WhatsApp

O ciclo de crescimento econômico pós-pandemia foi essencialmente impulsionado pela expansão do gasto público. Primeiro, pelas políticas emergenciais implementadas pelo Governo Bolsonaro durante a pandemia. Posteriormente, com o governo Lula, esse crescimento do setor público na economia se mostrou estrutural. Com a abolição da regra do Teto de Gastos, vimos um crescimento consistente das despesas primárias e do déficit público.

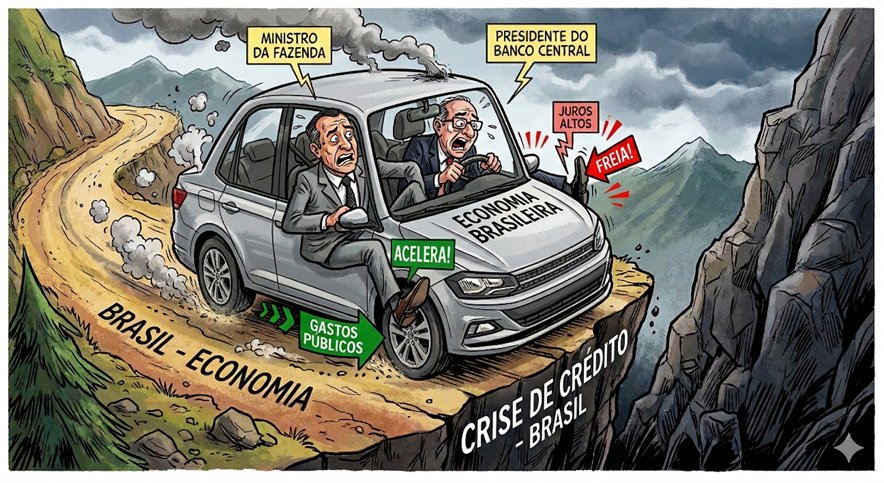

Esse gasto público excessivo acaba elevando a relação dívida-PIB, pressionando a inflação e o mercado de juros. A taxa Selic, que está em seu nível mais alto em quase duas décadas (15%), reflete, em grande medida, os riscos fiscais que afligem a economia brasileira. Em outras palavras, a economia brasileira hoje parece um carro desgovernado, no qual o motorista está acelerando e freando ao mesmo tempo; acelerando com a política fiscal e freando com a política monetária.

Os dados do PIB de 2025 já refletem quais podem ser as vítimas desse carro desgovernado. O consumo das famílias cresceu apenas 1,3% em 2025, frente a 5,1% em 2024. Já os investimentos das empresas desaceleraram de +6,9% em 2024 para +2,9% em 2025. Essa desaceleração já reflete os efeitos de uma política monetária restritiva na sequência de um crescimento artificial do crédito durante a pandemia.

A política de juros baixos do Banco Central durante a pandemia, associada a programas como o PRONAMPE, levou a um boom no mercado de crédito empresarial. Já para as famílias, o crédito acelerou substancialmente quando o auxílio emergencial inflou artificialmente a renda. O resultado é que, de 2019 até o terceiro trimestre de 2025, o estoque de crédito no Sistema Financeiro Nacional subiu de R$ 3,7 trilhões para R$ 6,9 trilhões.

Quando o crédito é barato demais por tempo demais, famílias e empresas tomam decisões que só fazem sentido nessa situação. Quando os preços — neste caso, os juros — voltam a refletir a realidade, essas decisões se revelam equivocadas. O ajuste é inevitável. Ao reprecificar o risco, as instituições financeiras restringem o crédito a toda a economia, não apenas aos inadimplentes.

Os sintomas do excesso de crédito já se sentem na economia. Segundo o Monitor RGF da Recuperação Judicial, o Brasil encerrou 2025 com 5.680 empresas em recuperação judicial no quarto trimestre, 24,3% a mais do que no mesmo período de 2024. Para as famílias, o endividamento já atinge 49,7% da renda, segundo o Banco Central. O dado mais revelador, porém, não é o tamanho dessas cifras. Atualmente, o desemprego está no mínimo histórico e a economia cresce há quatro anos. Se o crédito já corrói o orçamento das famílias e derruba empresas em pleno ciclo de expansão, o que acontecerá quando a atividade econômica começar a recuar?

Diante desse cenário, a política econômica brasileira se encontra em uma sinuca de bico. O caminho de saída existe, mas é politicamente custoso: cortar gastos de forma crível. Cada dia a mais que a Selic permanece em 15% é combustível acumulado para uma crise de crédito. O Brasil já viveu um filme parecido entre 2014 e 2016. Contudo, desta vez, famílias, empresas e governo chegam à reprise muito mais endividados.